Analiștii se așteaptă ca 2026 să fie un an dificil pentru piața globală de smartphone-uri, pe fondul unei crize de memorie care ridică prețurile componentelor și limitează disponibilitatea acestora pentru producătorii de electronice de consum. În centrul problemei se află cererea accelerată de DRAM și NAND pentru centrele de date construite de marile companii care investesc masiv în infrastructură AI, cerere care reconfigurează prioritățile din lanțul de aprovizionare.

Previziuni: scăderi de două cifre, cu diferențe între scenarii

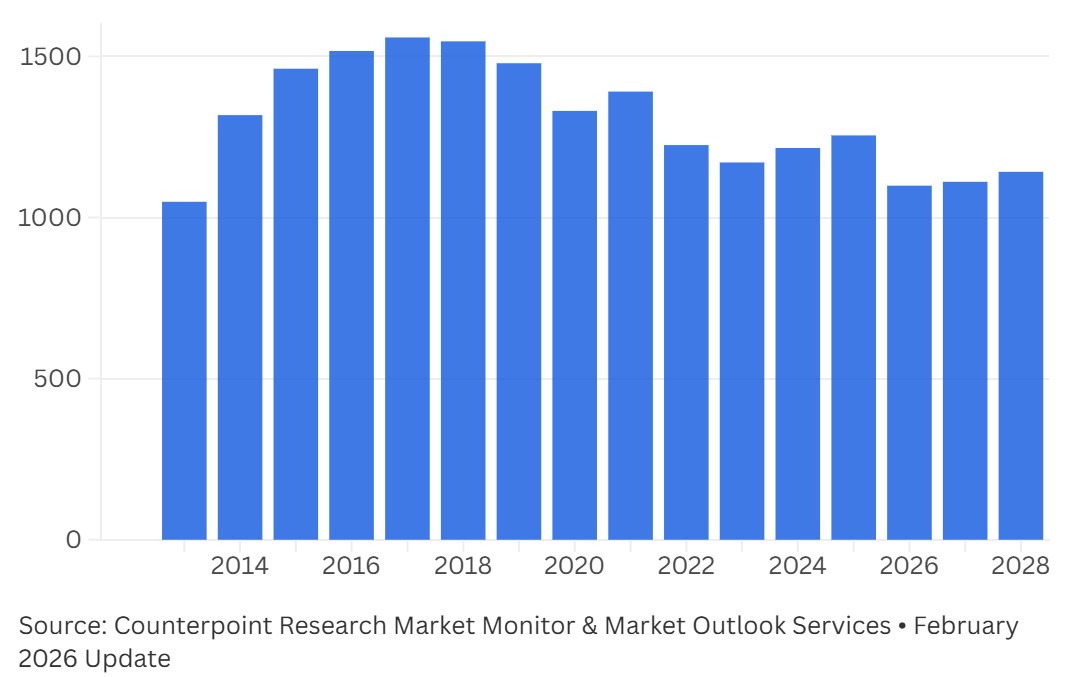

International Data Corporation (IDC) estimează că livrările globale de smartphone-uri ar putea scădea cu 12,9% în 2026, până la aproximativ 1,12 miliarde de unități, ceea ce ar însemna un minim al ultimului deceniu.

Counterpoint Research merge pe o proiecție apropiată, dar formulată diferit: -12% an pe an în 2026, cu livrări coborâte puțin sub 1,1 miliarde, cel mai redus nivel anual din 2013 încoace, pe care firma îl numește „cel mai abrupt declin din istorie” pentru smartphone-uri.

În paralel, Gartner estimează un declin mai moderat pentru smartphone-uri (-8,4%), dar confirmă aceeași cauză principală: scumpirea memoriei (DRAM și SSD), care împinge prețurile dispozitivelor în sus și comprimă cererea.

De ce „boom-ul AI” golește rafturile de memorie pentru telefoane

Explicația pe care o oferă analiștii ține mai puțin de o prăbușire bruscă a interesului consumatorilor și mai mult de o schimbare a alocărilor din industrie. Contractele mari și constante ale operatorilor de cloud („hyperscalers”) ajung să primească prioritate, iar producătorii de smartphone-uri pot rămâne „în spate la coadă” la capitolul livrări de memorie, după cum descrie Tarun Pathak (Counterpoint), într-o observație preluată de presa de business.

IDC descrie același fenomen ca pe o deteriorare rapidă a situației, cu revizuiri de prognoză față de estimări anterioare, tocmai pentru că severitatea deficitului de memorie a fost subestimată în valurile precedente de forecast.

Efectul în piață: prețuri mai mari, cicluri de înlocuire mai lungi, presiune pe modelele ieftine

Când costurile memoriei cresc, impactul nu se distribuie uniform. Pentru modelele entry-level, memoria reprezintă o pondere mai mare din costul total, ceea ce face mai dificilă menținerea unor prețuri joase fără comprimarea marjelor. Consecința anticipată de analiști: producătorii vor împinge mai mult vânzările către segmentele mid și premium, iar unele branduri ar putea reduce oferta în zona de buget.

Gartner estimează, de asemenea, că până la finalul lui 2026 prețurile combinate ale DRAM și SSD ar putea crește puternic, ceea ce ar alimenta scumpiri vizibile la nivel de dispozitive și ar concentra cererea către produse mai scumpe.

Piața de telefoane second-hand ar putea câștiga teren

Pe fondul scumpirilor, Counterpoint vede oportunități în piața de smartphone-uri recondiționate și second-hand, în special dacă o parte din consumatori amână achiziția unui dispozitiv nou. În acest scenariu, apar două tendințe simultane: mai puțini utilizatori noi în segmentele sensibile la preț și cicluri de înlocuire mai lungi pentru utilizatorii existenți.

Când s-ar putea vedea o relaxare

Estimările privind „momentul de inflexiune” diferă, însă ideea comună este că relief-ul vine odată cu extinderea capacităților de producție pentru memorie. Counterpoint plasează cel mai devreme un semnal de redresare spre finalul lui 2027, condiționat de intrarea în producție a unor capacități suplimentare.

IDC urmărește, la rândul său, extinderile de capacitate și posibilitatea apariției unor furnizori noi (inclusiv din China) ca potențiale semne de detensionare, dar avertizează că efectele crizei pot rămâne vizibile mai mult decât un singur ciclu de produs.

În esență, 2026 se conturează ca un an în care piața de smartphone-uri poate fi afectată nu doar de cerere, ci mai ales de un șoc de ofertă: cine are acces la memorie la timp și la un cost suportabil va dicta ritmul livrărilor, al prețurilor și, implicit, al upgrade-urilor.