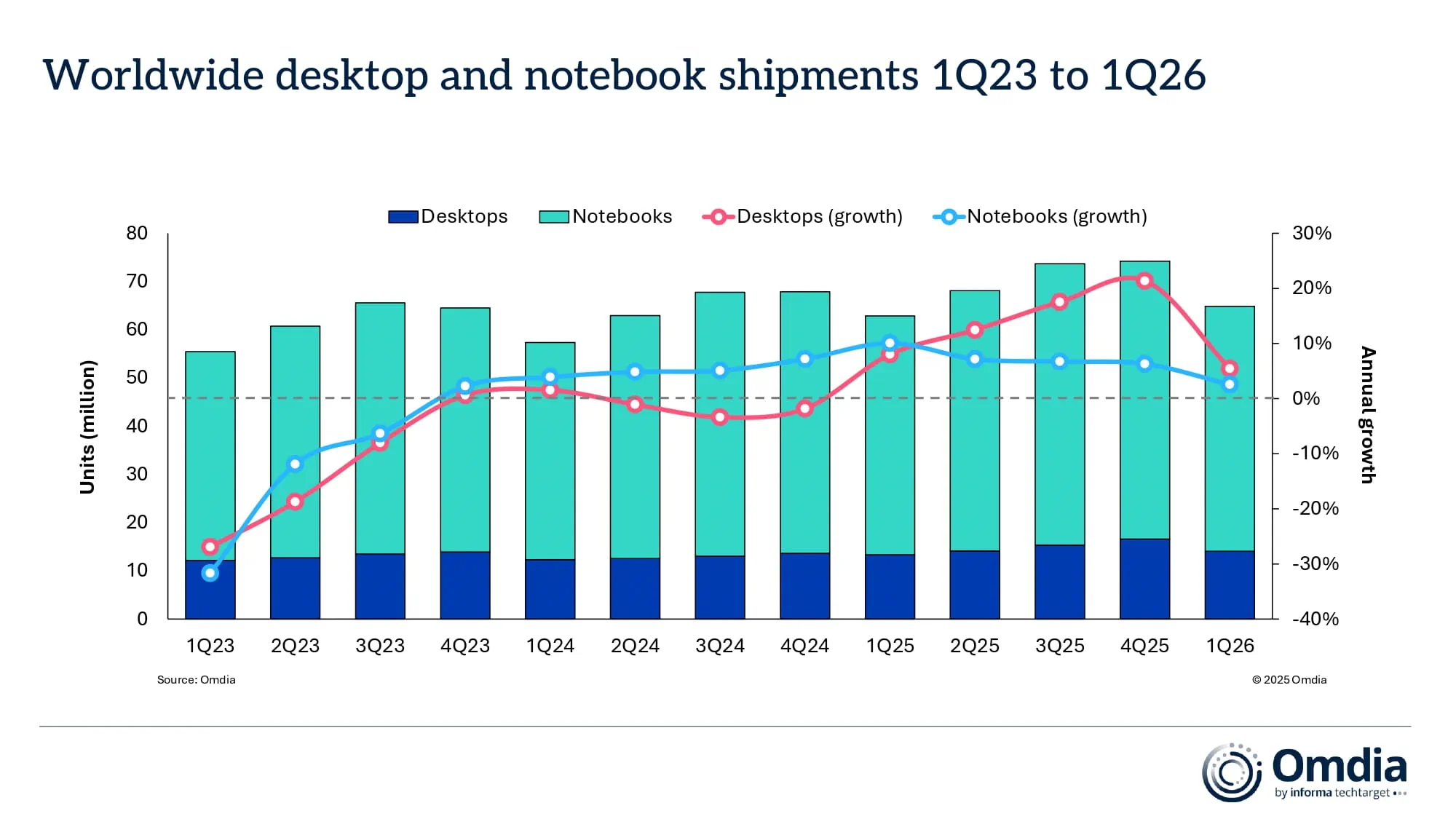

Piața globală de PC-uri a început anul 2026 pe plus, însă ritmul bun din primul trimestru pare mai degrabă o accelerare de moment decât semnul unei reveniri solide. Potrivit Omdia, livrările totale de desktopuri, notebookuri și workstation-uri au ajuns la 64,8 milioane de unități în T1 2026, în creștere cu 3,2% față de aceeași perioadă din 2025.

Creșterea a fost susținută de mai mulți factori care au împins comenzile în față: așteptările privind scumpirea componentelor, continuarea ciclului de înlocuire pentru sistemele cu Windows 10 și un val mai bogat de lansări de primăvară, atât din partea producătorilor de PC-uri cu Windows, cât și din partea Apple. Omdia avertizează însă că acesta ar putea fi chiar vârful anului, nu începutul unei expansiuni stabile.

Laptopurile au crescut modest, desktopurile ceva mai bine

În detaliu, segmentul de notebookuri a urcat la 50,8 milioane de unități, ceea ce înseamnă o creștere anuală de 2,6%. Segmentul de desktopuri a avut o evoluție ușor mai bună, cu 14 milioane de unități și un avans de 5,4%.

Această diferență sugerează că cererea comercială și reîmprospătarea parcului IT continuă să sprijine piața, însă fără a produce un salt spectaculos. Inclusiv Gartner a raportat un tablou similar pentru primul trimestru, estimând 62,8 milioane de PC-uri livrate la nivel global și o creștere de 4%, dar a descris această evoluție drept una „umflată artificial” de acumularea de stocuri înaintea unor scumpiri așteptate în trimestrul al doilea. Diferența dintre cifre ține de metodologie, dar direcția generală este aceeași: piața a fost împinsă de factori conjuncturali.

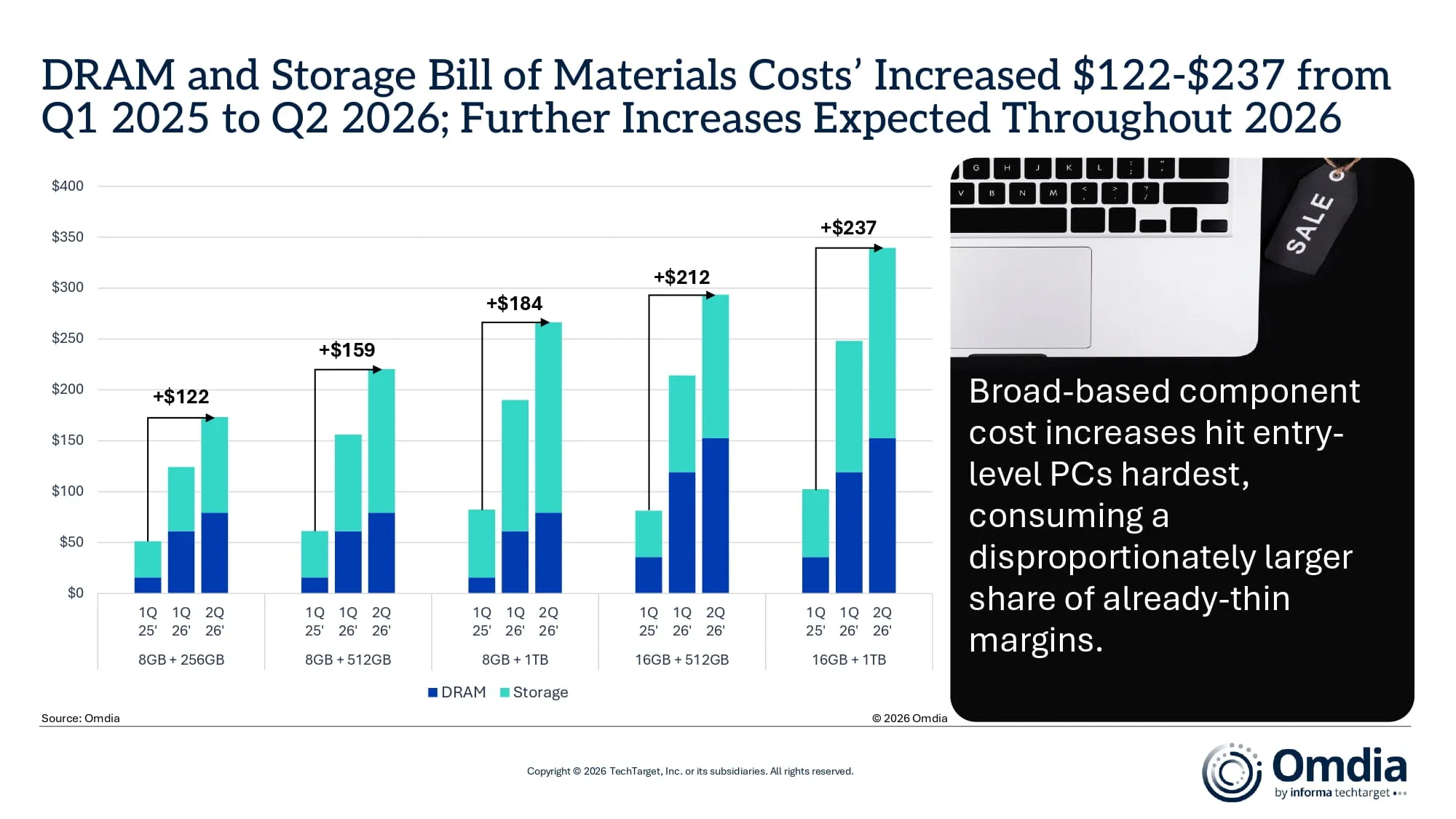

Scumpirea memoriei și a stocării devine principala problemă

Partea cea mai importantă din analiza Omdia nu este neapărat creșterea din T1, ci presiunea tot mai mare pe costuri. Firma de analiză spune că prețurile pentru memorie și stocare au crescut de aproximativ cinci ori, respectiv trei ori față de T1 2025, iar din T2 2026 sunt așteptate noi majorări care vor presa marjele producătorilor și vor fi transferate mai departe către distribuitori și clienți.

În plus, Omdia notează că extinderea accelerată a centrelor de date pentru AI consumă tot mai multă capacitate de aprovizionare pentru componente precum DRAM și NAND, ceea ce pune și mai multă presiune pe segmentele de consum. La acest tablou se adaugă și procesoarele: potrivit Omdia, Intel și AMD estimează creșteri de preț de 10% până la 25% în trimestrul al doilea.

O creștere care poate ascunde un an mai slab

Aici apare paradoxul pieței din 2026. Deși primul trimestru a fost pozitiv, Omdia anticipase încă din martie că livrările globale de PC-uri ar putea scădea cu 12% în întregul an, până la aproximativ 245 de milioane de unități, tocmai din cauza scumpirilor la memorie și stocare și a constrângerilor de aprovizionare.

Cu alte cuvinte, ceea ce s-a văzut în T1 poate fi interpretat și ca un efort al producătorilor și al canalelor de distribuție de a livra mai mult înainte ca noile costuri să lovească mai dur. Omdia spune explicit că furnizorii au avut toate motivele să tragă livrările în față pentru a-și proteja volumele, veniturile și marjele brute.

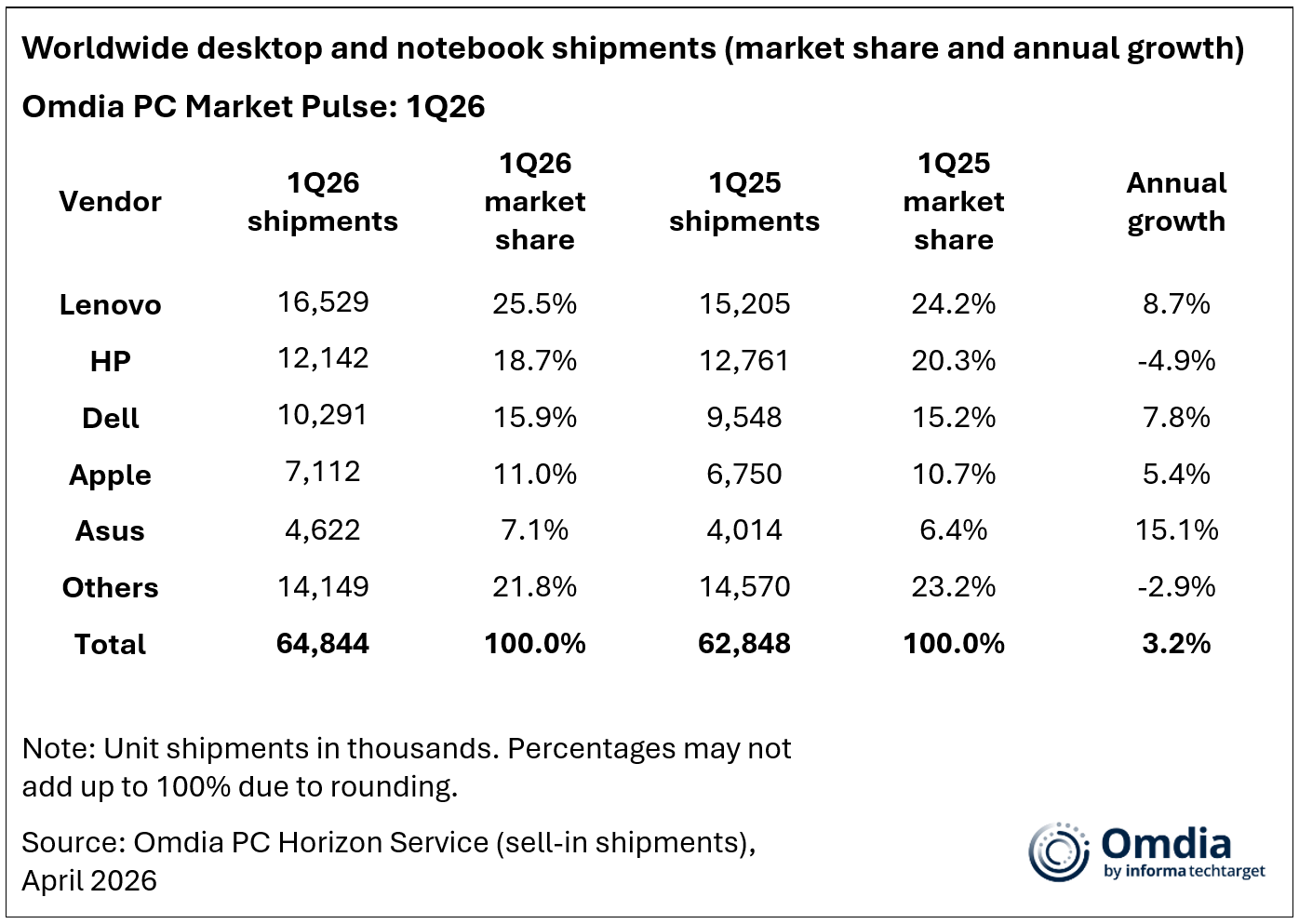

Lenovo rămâne lider, HP pierde teren, Apple continuă să urce

La nivel de producători, Lenovo a rămas lider în T1 2026, cu 16,5 milioane de unități livrate și o cotă de piață de peste 25%, în creștere anuală cu 8,7%. HP a rămas pe locul al doilea, dar a coborât la 12,1 milioane de unități, în scădere cu 4,9%, în timp ce Dell a ajuns la 10,3 milioane și a crescut cu 7,8%.

Apple a ajuns la o cotă de piață de aproximativ 11%, cu livrări în creștere cu 5,4%, pe fondul vânzărilor de MacBook Air și al intrării în piață a MacBook Neo, potrivit Omdia. Asus a continuat și ea creșterea în două cifre, ajungând la 4,6 milioane de unități și o cotă de piață de 7,1%. Gartner vede același top general, dar cu o creștere și mai puternică pentru Apple, de 12,7%, ceea ce întărește ideea că producătorul american a avut un trimestru bun în segmentul portabilelor.

America de Nord pare aproape de limită, iar Japonia încetinește

Analiza regională preliminară citată de Omdia sugerează că partenerii de canal din America de Nord au absorbit deja aproape tot ce puteau înainte ca prețurile către utilizatorii finali să înceapă să urce mai vizibil. În Japonia, semnele de încetinire sunt deja mai clare, pe fondul unei baze mari de comparație din T1 2025 și al presiunilor mai severe din segmentul educațional.

Această combinație de factori arată că piața nu se află într-o fază de expansiune sănătoasă și uniformă, ci într-una în care comenzile sunt mutate în timp, iar costurile încep să redeseneze cererea. Pentru restul lui 2026, întrebarea nu mai este dacă PC-urile au avut un trimestru bun, ci cât de repede vor frâna pe măsură ce scumpirile ajung în prețurile finale.